|

|

|

หนังสือรับรองบริษัท / กรรมการผู้ลงนาม

สำเนารายชื่อผู้ถือหุ้น บอจ 5

ข้อบังคับกิจการ

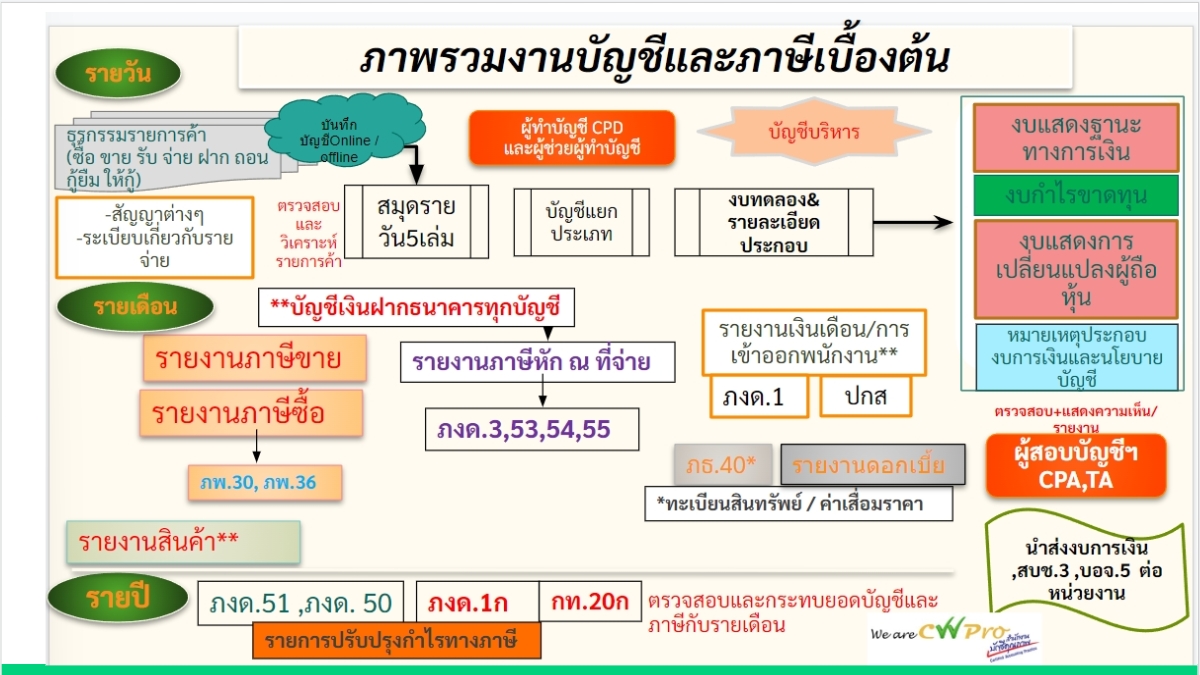

เอกสารที่ใช้ในการบันทึกบัญชี

-เอกสารประกอบรายการขาย เช่น ใบกำกับภาษี, ใบส่งของ, ใบเสร็จรับเงิน

-เอกสารประกอบรายการซื้อ เช่น ใบกำกับภาษี, ใบส่งของ, ใบเสร็จรับเงิน, ใบแจ้งหนี้

-เอกสารเกี่ยวกับการจ่ายเงินที่ไม่มีภาษีซื้อ เช่น ค่าน้ำมัน, ค่าทางด่วน, ค่าใช้จ่ายอื่นฯ

-หนังสือรับรองการหักภาษี ณ ที่จ่าย เช่น ภ.ง.ด.3, ภ.ง.ด.53 (ในกรณีมีรายการที่ต้องหักภาษี)

-เอกสารประกอบการรับเงินจ่ายลูกค้า เช่น ใบสำคัญรับ หรือใบนำฝากธนาคาร (Pay in slip)

-เอกสารประกอบการจ่ายเงินให้เจ้าหนี้ เช่น ใบสำคัญจ่าย หรือใบถอนเงินจากธนาคาร

-Bank Statement สำหรับบัญชีกระแสรายวัน และสมุดบัญชีเงินฝากออมทรัพย์ของกิจการ

-ใบเสร็จพร้อมแบบ ภ.พ.30, ภ.ง.ด.1, ภ.ง.ด.3, ภ.ง.ด.53 และประกันสังคม

-สัญญาเช่าซื้อ ,สัญญาเช่า ,สัญญาอื่นๆ ที่เกี่ยวข้องกับกิจการ

- นัดรับ - ส่งเอกสารรายการค้า ซื้อ ขายรับจ่ายประจำเดือน ภายในวันที่ 25-30 ของเดือน

- รับเอกสาร ภายในวันที่ 7 ของเดือนถัดไป

- วิเคราะห์รายการค้า บันทึกบัญชีลงโปรแกรมบัญชีออนไลน์

- ส่งรายงานทางอีเมล์ ภงด.1 ภงด. 3 , ภงด.53 , ภพ.30 ,ภพ.36 , ภงด.54 (ตามข้อมูลรายการค้าประจำเดือน)

- แจ้งยอดค่าบริการและค่าภาษีประจำเดือน ที่เกี่ยวข้องทั้งหมด

- จัดทำและยื่นแบบขึ้นระบบ E-filling ของกรมสรรพากร

- โอนชำระเงินให้สรรพากร

- โหลดใบเสร็จ บันทึกเก็บ ตามโฟดเลอร์ของลูกค้า

- ลูกค้าสามารถตรวจสอบใบเสร็จต่างๆ ได้จาก โฟดเดอร์งาน หรือ ระบบ E-Filling ของกรมสรรพากร

- งบการเงินภาษอังกฤษ ได้แก่ งบดุล งบกำไรขาดทุน และหมายเหตุประกอบงบการเงิน

- งบการเงินทุกเดือน

- งบฝ่ายบริหาร Management Accounting

- งบต้นทุนการผลิต Cost Accounting

ภาษีบุคคลธรรมดา

- ภาษีเงินได้บุคคลธรรมดาประจำปี (ภงด.91,ภงด.94 และ ภงด.90)

1. ค่าปรับยื่นงบการเงินล่าช้าหรือไม่ได้ยื่นงบการเงิน

ค่าปรับยื่นงบการเงินเกินกำหนดเวลาหรือไม่ได้ยื่นงบการเงิน จะมี 2 ส่วน คือ2ค่าปรับ กรมพัฒนาธุรกิจการค้า กระทรวงพาณิชย์ หรือ หมายเรียกตำรวจ (สำนักงานตำรวจแห่งชาติ) – กรณีมิได้ยื่นงบการเงิน

ค่าปรับกรณีมิได้ยื่นงบการเงิน มีอายุความ 1 ปี นับจากวันที่ครบกำหนดยื่นงบการเงิน

กรณีที่เป็นบริษัทจำกัดและบริษัทมหาชนจำกัด จะต้องจัดให้มีการประชุมใหญ่สามัญประจำปี เพื่ออนุมัติงบการเงินภายใน 4 เดือน นับแต่วันสิ้นรอบบัญชี และจะต้องนำไปยื่นต่อกรมพัฒนาธุรกิจการค้าภายใน 1 เดือนนับจากวันประชุม

ถ้าประชุมทันตามกำหนดภายใน 4 เดือน แต่นำส่งงบการเงินไม่ทันภายใน 1 เดือน จะถูกเรียกเก็บค่าปรับทั้งในส่วนของผู้มีหน้าที่จัดทำบัญชี และกรรมการผู้จัดการ ถ้าประชุมเกินกำหนดเวลา ก็จะเป็นกรณี “ไม่นํางบดุลเสนอเพื่ออนุมัติในที่ประชุมใหญ่ภายใน 4 เดือน นับแต่ วันที่ลงในงบดุล” จะถูกเรียกเก็บค่าปรับทั้งในส่วนของบริษัท 6,000 บาท และกรรมการผู้มีอํานาจ โดยคำนวณตามจำนวนกรรมการที่ลงชื่อผูกพันบริษัทคนละ 6,000 บาท

กรณีไม่นำส่งสำเนาบัญชีรายชื่อผู้ถือหุ้น (บอจ.5) ซึ่งตามกฎหมายต้องส่งภายใน 14 วันนับจากวันประชุมใหญ่สามัญประจำปี ซึ่งหากมิได้นำส่งตามกำหนดดังกล่าวมีโทษเปรียบเทียบปรับกรรมการคนละ 2,000 บาท

ค่าปรับอาญายื่นแบบเกินกำหนด ไม่เกิน 2,000 บาท (ปกติต้องยื่นภงด.50 ภายใน 150 วันนับจากวันสิ้นรอบบัญชี)

ยื่นแบบไม่เกิน 7 วัน 1,000 บาท

ยื่นแบบเกิน 7 วัน 2,000 บาท

ค่าปรับอาญาไม่ยื่นงบการเงิน 2,000 บาท

เงินเพิ่ม ชำระในอัตรา 1.5% ต่อเดือน (เศษของเดือนนับเป็น 1 เดือน) กรณีมีภาษีที่ต้องชำระ

อายุความเปรียบเทียบปรับอาญา 1 ปี

รายละเอียดเกี่ยวกับการยื่นงบการเงิน

1. ห้างหุ้นส่วนสามัญนิติบุคคล ห้างหุ้นส่วนจำกัด นิติบุคคลที่ตั้งขึ้นตามกฎหมายของต่างประเทศที่ประกอบธุรกิจในประเทศไทย และกิจการร่วมค้าตามประมวลรัษฎากร ต้องยื่นงบการเงินภายใน 5 เดือน นับแต่วันสิ้นรอบบัญชี ดังนั้นงบการเงินที่มีรอบปีบัญชีสิ้นสุด ณ วันที่ 31 ธันวาคม ของทุกปี จะต้องยื่นภายในวันที่ 31 พฤษภาคมของปีถัดไป

2. บริษัทจำกัดและบริษัทมหาชนจำกัด ต้องจัดทำงบการเงินขึ้นเพื่อให้ผู้สอบบัญชีรับอนุญาตตรวจสอบบัญชี แล้วจึงนำเสนอเพื่ออนุมัติในที่ประชุมใหญ่ โดยจะต้องจัดให้มีการประชุมเพื่ออนุมัติงบการเงินภายใน 4 เดือน นับแต่วันสิ้นรอบบัญชี ดังนั้น รอบปีบัญชีสิ้นสุด ณ วันที่ 31 ธันวาคมของทุกปี จะต้องจัดประชุมภายในวันที่ 30 เมษายน ของปีถัดไป (มิฉะนั้นจะมีความผิดโทษปรับไม่เกินสองหมื่นบาท)

**งบการเงินที่ได้รับอนุมัติจากที่ประชุมใหญ่แล้ว จะต้องนำไปยื่นภายใน 1 เดือนนับแต่วันที่ได้รับอนุมัติจากที่ประชุมใหญ่

ยกตัวอย่างเช่น

– ประชุมเมื่อวันที่ 28 กุมพาพันธ์ จะต้องนำไปยื่นภายในวันที่ 31 มีนาคม

– ประชุมเมื่อวันที่ 7 มีนาคม จะต้องนำไปยื่นภายในวันที่ 7 เมษายน

***** คำเตือน *****

** ผู้มีหน้าที่จัดทำบัญชี ไม่ยื่นงบการเงินหรือยื่นล่าช้าเกินกำหนดเวลามีโทษปรับไม่เกิน 50,000 บาท และปรับผู้มีอำนาจทำการแทนกิจการอีกไม่เกิน 50,000 บาทด้วย ทั้งนี้ กรมฯ ได้กำหนดอัตราค่าปรับตามระยะเวลาที่ยื่นงบการเงิน หากยื่นงบการเงินล่าช้า อัตราค่าปรับก็จะเพิ่มขึ้น **

กรณียื่นเกินกำหนดเวลา

ค่าปรับอาญา กรณียื่นภายใน 7 วัน ค่าปรับแบบ 1,000 บาท

ค่าปรับอาญา กรณียื่นเกิน 7 วัน ค่าปรับแบบ 2,000 บาท

ค่าปรับอาญา กรณียื่นงบการเงินเกินกำหนดเวลา ค่าปรับ 2,000 บาท

เงินเพิ่ม คำนวณจากยอดต้องชำระ (ถ้ามี) * 1.5% ต่อเดือน (เศษของเดือนนับเป็น 1 เดือน)

**กรณียื่นแบบ ภงด.50 จะต้องยื่นพร้อมงบการเงิน แนบประกอบการยื่นแบบดังกล่าว**

กรณียื่นเกินกำหนดเวลา

1. ค่าปรับอาญา (จะต้องชำระเป็นเงินสดเท่านั้น)

ยื่นแบบไม่เกิน 7 วัน ค่าปรับแบบ 300 บาท

ยื่นแบบเกิน 7 วัน ค่าปรับแบบ 500 บาท

2. เงินเพิ่ม

ไม่ชำระภาษีหรือนำส่งภาษีภายในกำหนด

เสียเงินเพิ่ม 1.5% ต่อเดือน (เศษของเดือนคิดเป็น 1 เดือน) ไม่รวมเบี้ยปรับ

อธิบดีอนุมัติให้ขยายเวลา ให้ลดเหลือ 0.75% ต่อเดือน (เศษของเดือนคิดเป็น 1 เดือน)

เริ่มนับเมื่อพ้นเวลายื่นแบบฯ ถึงวันชำระ

เงินเพิ่มต้องไม่เกินจำนวนภาษี

หากไม่มียอดภาษีต้องชำระ ก็ไม่ต้องชำระเงินเพิ่ม

-ประกอบกิจการโดยมิได้จดทะเบียน เบี้ยปรับ 2 เท่า หรือเงิน 1 พันบาทต่อเดือน แล้วแต่อย่างใดจะมากกว่า

-มิได้ยื่นแบบฯ ภายในกำหนดเวลา เบี้ยปรับ 2 เท่า

-ยื่นแบบฯ ไม่ถูกต้อง เป็นเหตุให้จำนวนภาษีที่จะต้องเสียคลาดเคลื่อนไป เบี้ยปรับ 1 เท่า

-ยื่นแบบฯ ไม่ถูกต้อง เป็นเหตุให้ภาษีขายหรือภาษีซื้อคลาดเคลื่อนไป เบี้ยปรับ 1 เท่า

-กรณีผู้เสียภาษีได้ยื่นแบบฯ โดยไม่ได้รับคำเตือนหรือคำเรียกตรวจสอบไต่สวนเป็นหนังสือ ตามกรณีที่กล่าวมาข้างต้น ให้ลดเบี้ยปรับลง คงเสียดังนี้

-มิได้จัดทำใบกำกับภาษี และส่งมอบให้กับผู้ซื้อสินค้าหรือผู้รับบริการ เบี้ยปรับ 2 เท่า ออกใบกำกับภาษี โดยไม่มีสิทธิที่จะออก เบี้ยปรับ 2 เท่า

-นำใบกำกับภาษีปลอมมาใช้ เบี้ยปรับ 2 เท่า

-มิได้เก็บสำเนาใบกำกับภาษีขาย เบี้ยปรับ 2% ของภาษีตามใบกำกับ

-มิได้เก็บใบกำกับภาษีซื้อที่ใช้เครดิตภาษี เบี้ยปรับ 2% ของภาษีที่นำมาเครดิต

-มิได้ทำรายงานตามที่กฎหมายกำหนด หรือมีสินค้าขาดจากรายงานสินค้าและวัตถุดิบ เบี้ยปรับ 2 เท่า

1. มีเอกสาค่าใช้จ่ายแนบการเบิก มีกฎระเบียบบริษัทกำหนดไว้ชัดเจน เบิกได้ตามจริง =>ไม่ถือเป็นเงินได้พนักงาน

2. ไม่มีเอกสารแนบ เป็นการจ่ายเหมาแต่ละวันไป ให้ปฎิบัติตามอัตราการจ่ายไม่เกินอัตราประกาศระเบียบกระทรวงการคลังว่าด้วยการเบิกค่าใช้จ่ายในการเดินทางไปราชการ =>ไม่ถือเป็นเงินได้พนักงาน

ผู้ประกอบการจดทะเบียนจะมีสิทธิออกใบลดหนี้ได้ ต้องเข้าเหตุตามมาตรา 82/10 แห่งประมวลรัษฎากร ประกอบกับประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 82)ฯ ลงวันที่ 21 มกราคม พ.ศ. 2542 กำหนดไว้ ดังนี้

1. มีการลดราคาสินค้าที่ขาย เนื่องจากสินค้าผิดข้อกำหนดที่ตกลงกัน สินค้าชำรุดเสียหาย หรือขาดจำนวน คำนวณราคาสินค้าผิดพลาดสูงกว่าที่เป็นจริง หรือเนื่องจากเหตุอื่นตามที่อธิบดีกรมสรรพากรกำหนด

2. มีการลดราคาค่าบริการ เนื่องจากให้บริการผิดข้อกำหนดที่ตกลงกัน บริการขาดจำนวน คำนวณราคาค่าบริการผิดพลาดสูงกว่าที่เป็นจริง หรือเนื่องจากเหตุอื่นตามที่อธิบดีกรมสรรพากรกำหนด

3. ได้รับสินค้าที่ขายกลับคืนมา เนื่องจากสินค้าชำรุดบกพร่อง ไม่ตรงตามตัวอย่าง ไม่ตรงตามคำพรรณนา หรือเนื่องจากเหตุอื่นตามที่อธิบดีกรมสรรพากรกำหนด

4. ผู้ประกอบการจดทะเบียนมีหน้าที่ต้องจ่ายเงินชดเชยหรือเงินอื่นในลักษณะทำนองเดียวกันให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการตามข้อผูกพันในกฎหมาย

5. ผู้ประกอบการจดทะเบียนได้มีการจ่ายคืนเงินจ่ายล่วงหน้า เงินประกัน เงินมัดจำ เงินจอง หรือเงินอื่นที่เรียกเก็บในลักษณะทำนองเดียวกันให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการตามข้อตกลงทางการค้า

6. มีการคืนสินค้าหรือแลกเปลี่ยนสินค้าตามข้อตกลงทางการค้าระหว่างผู้ประกอบการจดทะเบียนด้วยกัน หรือระหว่างผู้ประกอบการจดทะเบียนและผู้ซื้อสินค้า ทั้งนี้ เฉพาะที่กระทำภายในเวลาอันสมควร

7. มีการบอกเลิกสัญญาบริการ เนื่องจากการให้บริการบกพร่อง หรือให้บริการผิดข้อกำหนดที่ตกลงกัน หรือเนื่องจากไม่มีการให้บริการตามสัญญา

กรณีที่เป็นสวัสดิการกรรมการ แบ่งเป็น 2 กรณี ดังนี้

1.กรณีบริษัท มีกฎระเบียบปฏิบัติสำหรับสวัสดิการให้กรรมการ โดยให้กับกรรมการทุกท่าน ไม่เลือกปฏิบัติกับท่านใดท่านหนึ่ง(ถ้าให้ต้องให้ทุกท่าน) => ภาษีซื้อใช้ได้ ถือเป็นทรัพย์สินบริษัทในทะเบียนทรัพย์สิน และค่าเสื่อมราคาถือเป็นค่าใช้จ่ายทางภาษีได้

2.กรณี ไม่มีในกฎระเบียบปฎิบัติของบริษัท เลือกให้กับกรรมการท่านใดท่านหนึ่ง => ภาษีซื้อต้องห้าม บันทึกเป็นรายจ่ายทางบัญชี ไม่ถือเป็นค่าใช้จ่ายทางภาษี

1.กรณีส่งลูกจ้างเข้ารับการศึกษา หรือฝึกอบรม

=>ค่าใช้จ่ายการศึกษา เช่น ค่าเล่าเรียน หรือค่าใช้จ่ายการฝึกอบรม เช่น ค่าลงทะเบียน รวมถึง ค่าอาหาร ค่าที่พัก ค่าเดินทาง ที่สถานศึกษาหรือสถานฝึกอบรมฯ เรียกเก็บจากบริษัท

=>มีใบเสร็จรับเงินของสถานศึกษาหรือสถานฝึกอบรมฯ

=>กำหนดเงื่อนไขให้กลับเข้าทำงานหลังศึกษา/ฝึกอบรมเสร็จ

=>จัดทำรายงานรายละเอียดค่าใช้จ่ายดังกล่าว

2.กรณีฝึกอบรมให้ลูกจ้างของตนเอง

=>เป็นหลักสูตรที่จัดขึ้นเพื่อพัฒนาฝีมือแรงงานของลูกจ้าง ซึ่งได้รับการรับรอง จากกระทรวงแรงงาน และค่าใช้จ่ายเป็นไปตามอัตราที่ได้รับอนุมัติจากกระทรวงแรงงาน

=>ต้องเป็นไปเพื่อประโยชน์ของกิจการ

=>ต้องจัดทำทะเบียนลูกจ้างเพื่อเป็นหลักฐานการทำงาน

=>กำหนดเงื่อนไขให้กลับเข้าทำงาน

=>อุปกรณ์ที่จะใช้ในการฝึกอบรม ต้องกำหนดลักษณะ ขนาด และคุณสมบัติ เพื่อมิให้ปะปนกับที่ใช้ในการประกอบกิจการตามปกติของบริษัท

ข้อมูลอ้างอิงพระราชกฤษฎีกาฯ (ฉบับที่ 437)พ.ศ. 2548 ประกาศอธิบดีกรมสรรพากร

01 DBD จองชื่อนิติบุคคล 02 DBD จดทะเบียนออนไลน์ 03 DBD ดาวน์โหลดฟอร์มจดทะเบียน 04 RD จดภาษีมูลค่าเพิ่ม 05 SSO ขึ้นทะเบียน E-Service 06 RD ขึ้นทะเบียน E-Filing 07 BG ใบขออนุญาตธุรกิจ-BizGov 08 E-Work permit (MOU) 09 DBD E-Filing 10 DBD ลงทะเบียนใช้ระบบ E-Filing 11 RD รายชื่อผู้ประกอบการ VAT 12 RD ยื่นแบบ VAT รวม 13 TM ดาวน์โหลดฟอร์ม ตม. 14 ET ฟอร์มสรรพสามิต 15 BOI Tracking 16 ค้นหารหัสไปรษณีย์