|

|

|

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

ประเภทของการตรวจสอบ

1. การตรวจสอบงบการเงิน หมายถึง การตรวจสอบข้อมูลทางบัญชีและรายงานทางการเงิน เช่น งบแสดงฐานะทางการเงิน งบกำไรขาดทุน งบกระแสเงินสด และหมายเหตุประกอบงบการเงิน เพื่อประเมินว่าข้อมูลดังกล่าวมีความสมบูรณ์ เชื่อถือได้ และเป็นไปตามหลักเกณฑ์ที่กำหนดไว้หรือไม่ โดยผู้สอบบัญชีทำหน้าที่ตรวจสอบงบการเงินเพื่อแสดงความเห็นต่อความถูกต้องของงบการเงินนั้น โดยปฎิบัติตามหลักการพื้นฐาน ดังต่อไปนี้

- มรรยาทผู้สอบบัญชี

- มาตรฐานการสอบบัญชีที่รับรองทั่วไป

- การใช้วิจารณญานในการสังเกตและสงสัยเยี่ยงผู้ประกอบวิชาชีพ

2. การตรวจสอบการดำเนินการ หมายถึง การสอบทานขั้นตอน วิธีการปฏิบัติงานและภาระหน้าที่ต่างๆในองค์กร เพื่อให้มั่นใจว่า ลำดับขั้นตอน ในการปฎิบัติงานและภาระหน้าที่ในแต่ละหน่วยงานได้ดำเนินไปอย่างมีประสิทธิภาพ ตามขั้นตอนที่กำหนดไว้อย่างเหมาะสม ซึ่งจะส่งผลให้

มีการใช้ทรัพยากรอย่างประหยัด และผลของงานนั้นได้บรรลุเป้าหมายที่กำหนดไว้

3. การตรวจสอบการปฎิบัติงานตามกฏระเบียบ หมายถึง การตรวจสอบเพื่อให้มั่นใจว่าการปฎิบัติงานขององค์กรเป็นไปตามกฏหมาย ระเบียบ

ข้อบังคับของหน่วยงานกำกับดูแล และกฏระเบียบนโยบายขององค์กร

มาตรฐานการสอบบัญชีที่รับรองทั่วไป

มาตรฐานการสอบบัญชีที่รับรองทั่วไป หมายถึง แนวทางการปฎิบัติงานของผู้สอบบัญชี ผู้สอบบัญชีต้องปฎิบัติงานตรวจสอบงบการเงินตามมาตรฐาน

การสอบบัญชี https://acpro-std.tfac.or.th/standard/3/%E0%B8%A1%E0%B8%B2%E0%B8%95%E0%B8%A3%E0%B8%90%E0%B8%B2%E0%B8%99%E0%B8%81%E0%B8%B2%E0%B8%A3%E0%B8%AA%E0%B8%AD%E0%B8%9A%E0%B8%9A%E0%B8%B1%E0%B8%8D%E0%B8%8A%E0%B8%B5

กระบวนการสอบบัญชี

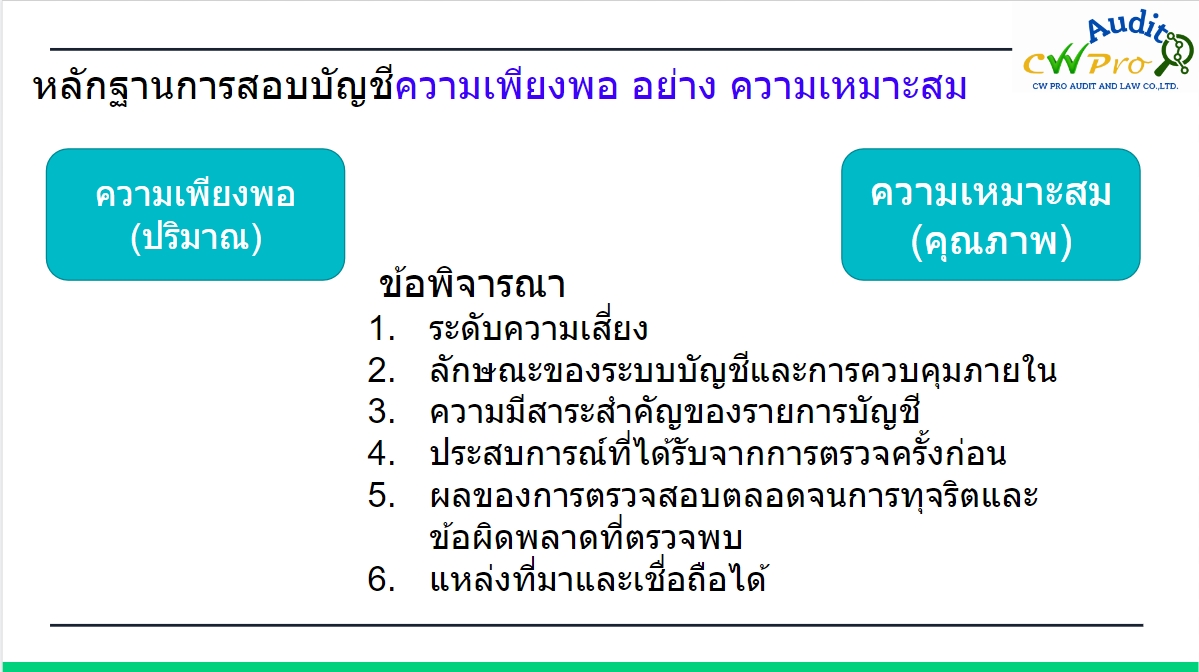

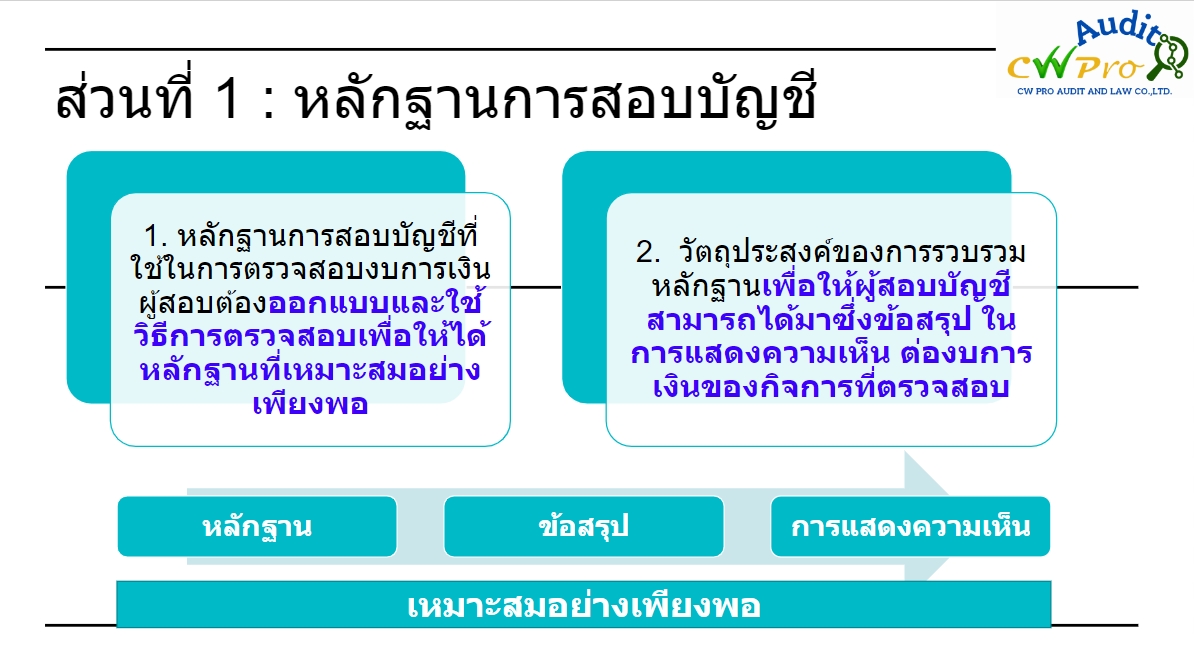

การสอบบัญชีเป็นกระบวนการของการรวบรวมและประเมินหลักฐานการสอบบัญชี เพื่อให้ผู้สอบบัญชีสามารถสรุปผลการตรวจสอบและ

จัดทำรายงานการสอบบัญชีได้

กระบวนการสอบบัญชีแบ่งออกได้เป็น 3 ขั้นตอน

1. กระบวนการวางแผน

1.1 การพิจารณารับงานสอบบัญชี

1.2 การรวบรวมข้อมูลเกี่ยวกับธุรกิจที่ตรวจสอบ

1.3 การวิเคราะห์เปรียบเทียบในเบื้องต้น

1.4 การกำหนดระดังความมีสาระสำคัญ

1.5 การประเมินความเสี่ยงในการสอบบัญชีที่ยอมรับได้และความเสี่ยงสืบเนื่อง

1.6 การทำความเข้าใจระบบการควบคุมภายในและการประเมินความเสี่ยงจากการควบคุม

1.7 การพัฒนาแผนการสอบบัญชีโดยรวมและการจัดทำแนวการสอบบัญชี

2. การปฏิบัติงานตรวจสอบ ประกอบด้วย การทดสอบการควบคุมและการตรวจสอบเนื้อหาสาระ

2.1 วงจรรายได้

2.2 วงจรรายจ่าย

2.3 วงจรการผลิต

2.4 วงจรการลงทุน

2.5 วงจรการจัดหาเงิน

2.6 การตรวจสอบที่สำคัญเพิ่มเติม

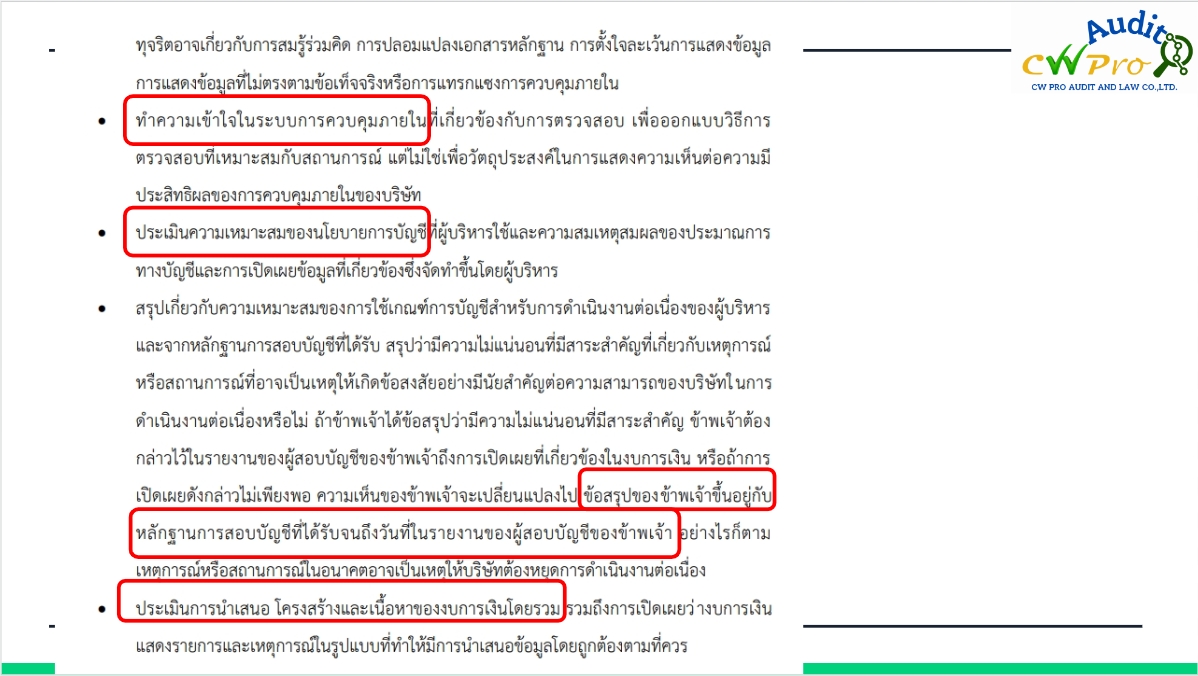

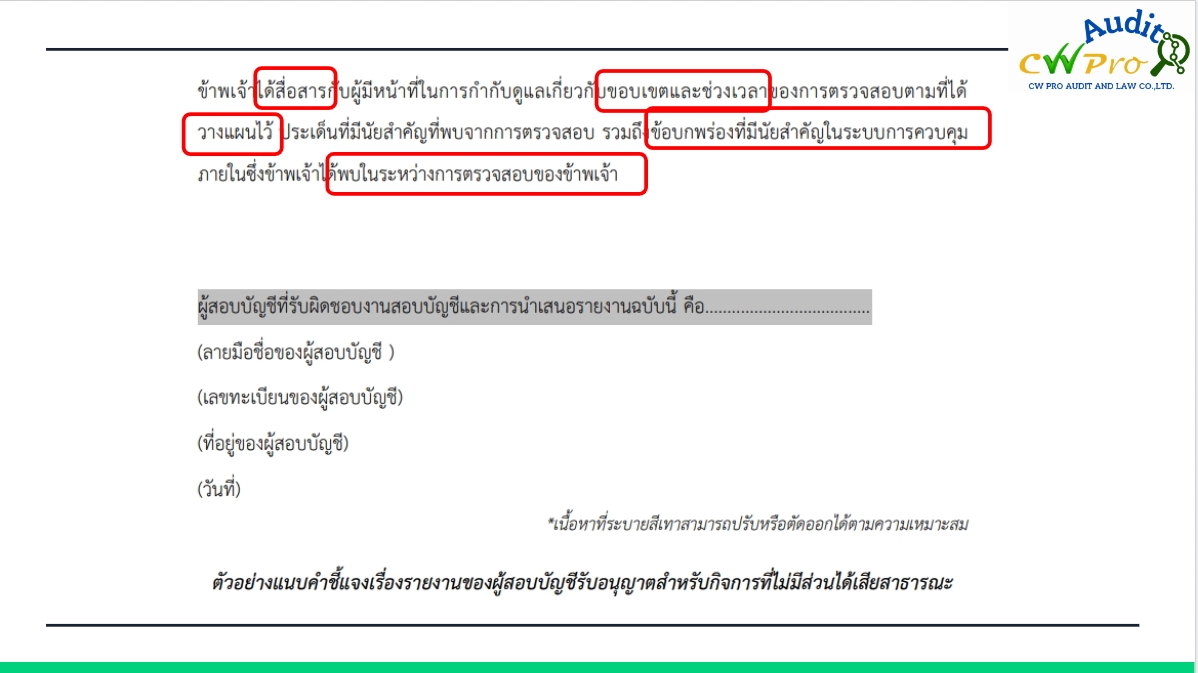

3. การเสร็จสิ้นการสอบบัญชีและการออกรายงานการสอบบัญชี

3.1 การประเมินผลจากหลักฐานการสอบบัญชี

3.2 การเสนอรายการปรับปรุงและรายการจัดประเภทบัญชี

3.3 การออกรายงานการสอบบัญชี

-

-

-

-

-

-

-

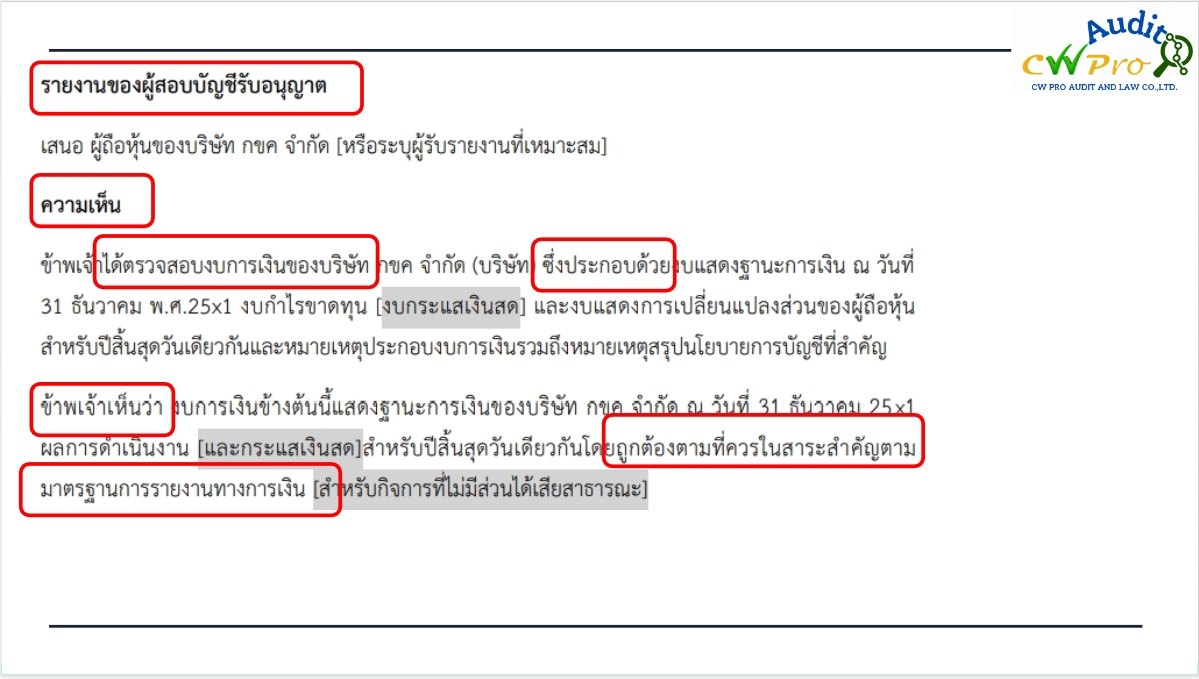

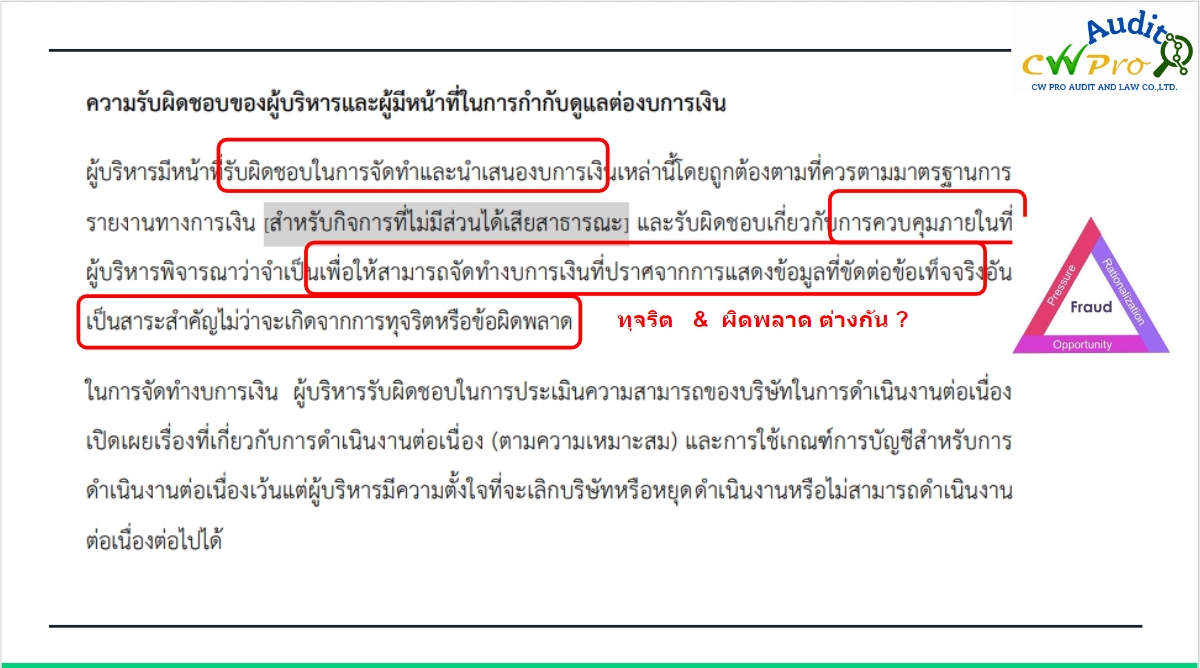

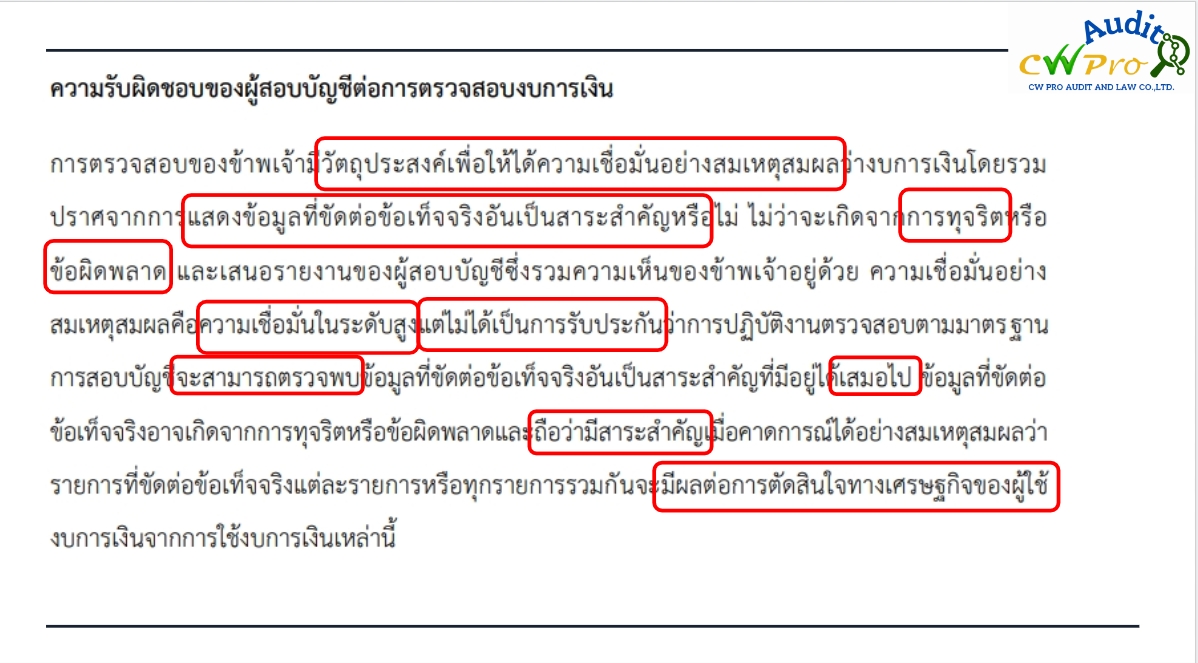

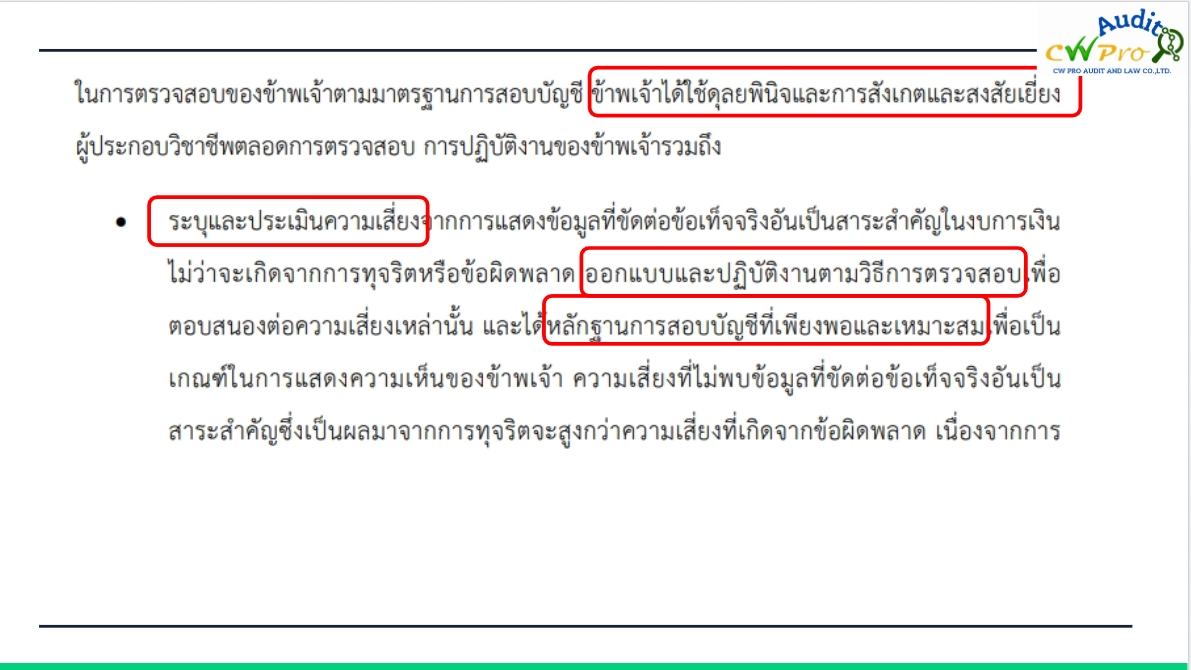

วัตถุประสงค์ของการสอบบัญชี

ตามมาตรฐานการสอบบัญชี ฉบับที่ 200 เรื่องวัตถุประสงค์และหลักการพื้นฐานของการสอบบัญชีได้กำหนดวัตถุประสงค์ของการสอบบัญชีดังนี้

“การตรวจสอบงบการเงินมีวัตถุประสงค์เพื่อให้ผู้สอบบัญชีสามารถแสดงความเห็นต่องบการเงินว่างบการเงินนั้นได้จัดทำในส่วนสาระสำคัญ

เป็นไปตามแม่บทการบัญชีในการรายงานทางการเงินหรือไม่”

ดังนั้น วัตถุประสงค์ของการตรวจสอบงบการเงิน คือ การแสดงความเห็นว่างบการเงินนั้นได้แสดงฐานะการเงิน ผลการดำเนินงานและกระแสเงินสด

ของกิจการโดยถูกต้องตามควรในสาระสำคัญตามหลักการบัญชีที่รับรองทั่วไปหรือไม่

การสอบบัญชี

การสอบบัญชี หมายถึงกระบวนการรวบรวม และการประเมินหลักฐานเกี่ยวกับสารสนเทศเพื่อระบุและรายงานเกี่ยวกับระดับความสอดคล้อง

ต้องกันของสารสนเทศนั้นกับหลักเกณฑ์ที่กำหนดไว้และสื่อสารผลลัพธ์ให้ผู้ใช้ที่สนใจ

-

-

-

-

-

-

-

-

01 DBD จองชื่อนิติบุคคล 02 DBD จดทะเบียนออนไลน์ 03 DBD ดาวน์โหลดฟอร์มจดทะเบียน 04 RD จดภาษีมูลค่าเพิ่ม 05 SSO ขึ้นทะเบียน E-Service 06 RD ขึ้นทะเบียน E-Filing 07 BG ใบขออนุญาตธุรกิจ-BizGov 08 E-Work permit (MOU) 09 DBD E-Filing 10 DBD ลงทะเบียนใช้ระบบ E-Filing 11 RD รายชื่อผู้ประกอบการ VAT 12 RD ยื่นแบบ VAT รวม 13 TM ดาวน์โหลดฟอร์ม ตม. 14 ET ฟอร์มสรรพสามิต 15 BOI Tracking 16 ค้นหารหัสไปรษณีย์